|

|

|

O Sistema Nacional de Crédito Rural no Brasil: principais continuidades e descontinuidades no período

2003-2014

DOI: 10.36920/esa-v29n3-6

Resumo: O objetivo deste artigo consiste em analisar as principais continuidades e descontinuidades do Sistema Nacional de Crédito Rural no Brasil, com destaque ao Programa Nacional de Fortalecimento da Agricultura Familiar, ocorridas entre 2003 e 2014. Para tanto, entre 2014 e 2017, realizou-se uma série de entrevistas com gestores e ex-gestores públicos federais que tiveram uma atuação estratégica no tema dos financiamentos agropecuários, antes e durante o período de tempo estudado, além de revisão bibliográfica e consulta aos dados do Banco Central do Brasil e de ministérios cuja atuação está ligada à temática. Os principais resultados indicam que o crédito rural seguiu uma perspectiva de continuidades nos governos FHC, Lula e Dilma. Algumas mudanças observadas, que não podem ser chamadas de rupturas em relação aos períodos pregressos, ocorreram principalmente na expansão do volume de recursos aplicados, redução da burocracia de acesso ao financiamento, ampliação do público-alvo, novas linhas de crédito, maior discussão com a sociedade civil e construção de novos instrumentos complementares ao crédito rural destinado à agricultura familiar, a exemplo do seguro agrícola. Palavras-chave: Programa Nacional de Fortalecimento da Agricultura Familiar; seguro agrícola; microcrédito.

Abstract: This article analyzes the main continuities and discontinuities of Brazil’s National Rural Credit System, with an emphasis on the National Program to Strengthen Family Farming, between 2003 and 2014. To this end, between 2014 and 2017 a series of interviews was carried out with managers and former federal public managers who played a strategic role in the area of agricultural financing, before and during the time period studied, in addition to a literature review and data consultation of the Central Bank of Brazil and of ministries whose performance is linked to the theme. The main results indicate continuities in rural credit policies and procedures in the governments of Presidents Fernando Henrique Cardoso, Luis Inácio Lula da Silva and Dilma Rousseff. Some changes observed, which cannot be considered as ruptures from earlier periods, involved mainly the expansion in the volume of resources applied, reduced bureaucracy for accessing financing, expansion of the target public, new lines of credit, a greater discussion with civil society and the construction of new complementary instruments for rural credit aimed at family farming, such as farm insurance. Keywords: National Program to Strengthen Family Farming; farm insurance; microcredit.

|

|

|

Introdução

Nos dois governos Lula e no primeiro mandato de Dilma (2003-2014), o setor agropecuário apresentou um crescimento expressivo na produção e produtividade e também em termos de área. Neste mesmo intervalo de tempo, o Produto Interno Bruto Agropecuário teve uma ampliação de 135,9% (IBGE, 2021). Em relação às exportações do agronegócio, o valor passou de US$ 30,6 bilhões para US$ 96,6 bilhões entre 2003 e 2014 (variação de 215,8%), sendo que neste último ano os recursos do complexo soja responderam por um terço do total, seguido pelas carnes (18,0%), complexo sucroalcooleiro (10,7%), produtos florestais (10,3%) e café (6,9%) (MAPA, 2021). Em relação às exportações totais, produtos classificados como básicos subiram de 29% para perto de 50% entre 2003 e 2014, enquanto, no mesmo período, a participação dos produtos manufaturados caiu de 54,3% para 35,9% (SECEX, 2018).

Na medida em que produtos primários (minerais e agropecuários) se tornam proeminentes na pauta de exportação em detrimento dos bens de média e alta tecnologia, a economia brasileira passa a enfrentar um processo de desindustrialização e reprimarização (CANO, 2012; SAMPAIO, 2019). Em paralelo, a chamada financeirização da economia provocou mudanças substanciais nas práticas financeiras que regem, afetam e integram determinadas dinâmicas da atividade agropecuária (PAULA; SANTOS; PEREIRA, 2015; NIEDERLE; WESZ JUNIOR, 2018). Isso tem levado a um aumento da participação da iniciativa privada nos empréstimos agrícolas (GASQUES; BACCHI; BASTOS, 2018), ainda que o financiamento público, gerenciado por meio do Sistema Nacional de Crédito Rural (SNCR), siga presente e relevante (DELGADO, 2012), inclusive com um crescimento de 174,2% no montante de recursos aplicados entre 2003 e 2014 (BC, 2016).

Este artigo analisa as continuidades e descontinuidades da política de crédito rural no Brasil no período compreendido entre 2003 e 2014. Além de ser um período marcado pela ampliação no volume de recursos no SNCR, este recorte temporal nos Governos Lula (I e II) e Dilma (I) está vinculado ao fato de este trabalho integrar o projeto de pesquisa “Entre continuidades, mudanças e novas institucionalidades: políticas públicas e meio rural brasileiro (2003-2013)”.[5] A escolha também se deve à importância de se analisar as possíveis transformações ocorridas nas políticas de crédito rural realizadas durante os mandatos dos governos que acederam ao poder federal na condição de opositores aos gestores anteriores dessas políticas.

Em termos metodológicos, o estudo mobilizou três bases de dados: a) revisão da literatura sobre o tema do crédito rural no Brasil; b) dados tabulados pelo Banco Central do Brasil (BC), principalmente, do Anuário Estatístico do Crédito Rural, que compila informações até 2012, e da Matriz de Dados do Crédito Rural, que contempla os registros de 2013 em diante; e c) onze entrevistas realizadas entre 2014 e 2017 com gestores e ex-gestores de diferentes áreas do Governo Federal, os quais atuam com o tema dos financiamentos agropecuários. Os entrevistados foram selecionados em função de sua experiência e conhecimento na criação e gestão das políticas de crédito rural antes e durante o período analisado pela pesquisa. Dentre os entrevistados encontram-se técnicos do então Ministério do Desenvolvimento Agrário (MDA), Ministério da Agricultura, Pecuária e Abastecimento (Mapa), Ministério da Fazenda e BC.

Além desta introdução e das considerações finais, a primeira parte aborda a trajetória do SNCR a partir da sua caracterização histórica, com destaque para evolução do montante de recursos aplicados, finalidades do crédito, distribuição regional, principais atividades contempladas e distintas fontes de recursos. A segunda parte trata das particularidades do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), política de crédito rural específica para a agricultura familiar, sendo subdividida em três tópicos, destacando dois temas em que se registram ajustes importantes no processo de gestão da política de crédito durante o período analisado – microcrédito e seguro da agricultura familiar –, além da relação entre o financiamento agropecuário e a sustentabilidade ambiental.

Evolução do SNCR: montante de recursos, finalidades, distribuição regional e fontes

O SNCR foi criado em 1965 com objetivo de estimular os financiamentos de custeio e investimento rurais, inclusive para armazenamento, beneficiamento e industrialização de produtos. Esse Sistema representa o vetor principal de apoio subsidiado do Estado ao processo de modernização da agricultura brasileira, cumprindo papel determinante na transformação da base técnica dos estabelecimentos agropecuários, no aumento da produtividade do setor, na consolidação dos complexos agroindustriais e cadeias agroalimentares e na integração dos capitais agrários na órbita de valorização do capital financeiro (DELGADO, 1985, 2012).

Desde a sua implantação, o SNCR combina a aplicação de recursos privados, captados por meio de parte dos depósitos realizados pela população na rede bancária (depósitos à vista, poupança rural, letras de crédito do agronegócio), com recursos públicos do Tesouro Nacional (TN), de Fundos Constitucionais e do Fundo de Amparo ao Trabalhador (FAT). Geralmente, os recursos privados são empregados como capital principal dos financiamentos, cabendo aos recursos oficiais impulsionar linhas especiais de investimentos por meio de bancos públicos, bem como subvencionar os juros e os custos operacionais, de modo que as taxas embutidas nos contratos sejam menores que as praticadas no mercado financeiro.

Mesmo depois da introdução de linhas de crédito voltadas exclusivamente ao público da agricultura familiar, notadamente com a criação do Pronaf, por meio do Decreto no 1.946, de 28 de junho de 1996, o modelo misto de captação e de gerenciamento de funding do SNCR sofreu poucas modificações ao longo do tempo. Sua trajetória é marcada pelo emprego de verbas de distintas e a formação de um arranjo institucional particular, em que agentes públicos e privados se envolvem tanto na construção das regras de funcionamento do SNCR, ao mesmo tempo em que se tornam corresponsáveis pela destinação dos recursos e gestão dos contratos perante os tomadores do crédito, assumindo com isso os riscos da operação.[6]

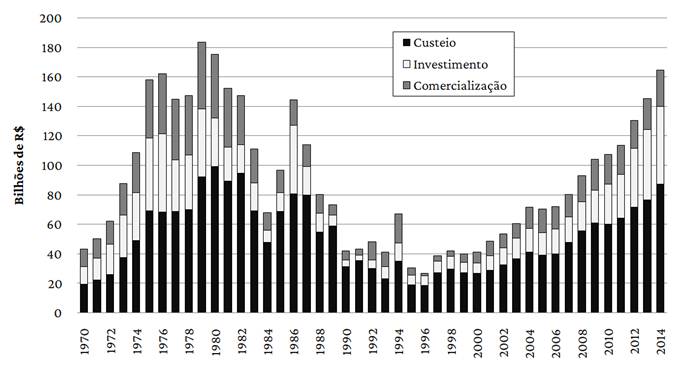

Desde a sua criação até o final do período analisado neste trabalho (2014), o SNCR tinha passado por diferentes fases (BÚRIGO, 2010a), com intensas variações no volume de recursos aplicados (Gráfico 1). Tendo em conta o recorte temporal desta análise (2003 a 2014), percebe-se que o volume de recursos aplicados pelo SNCR cresceu de, aproximadamente, R$ 60 bilhões para R$ 164,5 bilhões (valores constantes de 2014). Isso significa que o montante foi quase triplicado nesses 12 anos, chegando, em 2014, próximo aos patamares do período áureo do crédito rural, na virada da década de 1980. Além do aumento da oferta de recursos, houve a criação de novas linhas de investimento, a retomada dos financiamentos de médio e longo prazo e a redução da taxa de juros, com taxas fixas acordadas antes do contrato. Ressalte-se que o peso que o Pronaf exerceu sobre os recursos totais do SNCR durante os últimos anos do período analisado se manteve relativamente estável, respondendo por dois terços do número de contratos e por 15% do montante de recursos aplicados (BC, 2016).

Gráfico 1 – Montantes aplicados pelo SNCR por finalidade, em bilhões de reais (1970-2014)*

*Os valores correntes foram reajustados

para Reais, a preços de 2014, com base no IGP/DI.

Fonte: BC (2016); adaptado pelos autores.

Observa-se que em termos de finalidade, o crédito de custeio, em especial aquele voltado a atividades agrícolas, foi predominante na oferta geral. Após a década de 1970, sua participação foi superior a 50% em todos os anos. A modalidade de comercialização chegou a ocupar a segunda colocação em alguns períodos (entre 1977 e 1985, além da primeira metade da década de 1990), quando atendeu unidades de beneficiamento e processamento das grandes e médias cooperativas e agroindústrias. O crédito rural para investimento, por sua vez, foi muito expressivo em toda década de 1970, quando foi amplamente usado para compra de máquinas e implementos agrícolas, seguindo a lógica do processo de modernização da agricultura. Depois da crise fiscal, que marcou o desempenho do SNCR entre 1980 e 1996, os recursos para investimento ganharam, aos poucos, novo crescimento. Isso ocorreu principalmente quando os programas do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) assumiram um papel central nos investimentos destinados ao setor primário, com destaque para o Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados e Colheitadeiras (Moderfrota) (LEITE; WESZ JUNIOR, 2014).

Em relação à distribuição dos recursos emprestados, o SNCR nunca conseguiu adotar um padrão de equilíbrio regional. A região Sul sempre foi predominante, com aproximadamente 40% dos recursos, seguida pelo Sudeste. Na maior parte dos anos, essas duas regiões concentram mais de 70% dos valores contratados. A região Centro-Oeste, que havia aumentado seu peso entre 2001 e 2005, coincidindo com o boom dos preços da soja no mercado internacional, teve sua participação diminuída significativamente entre 2006 e 2009, quando ocorreu a baixa do preço das commodities e a crise financeira de 2008. Entretanto, o novo movimento de valorização dos produtos agropecuários dos últimos anos do período analisado, juntamente com a renegociação das dívidas dos produtores inadimplentes, voltou a ampliar as aplicações no Centro-Oeste. Já em relação ao Norte e Nordeste, os percentuais não apresentaram grandes alterações ao longo dos anos analisados, mantendo-se próximos dos 10% (LEITE; WESZ JUNIOR, 2014).

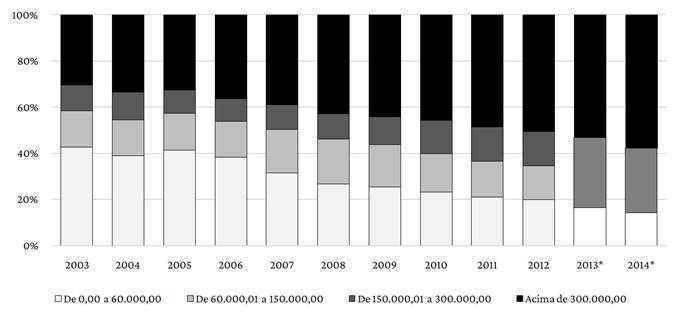

O crescimento no volume de recursos do SNCR nos últimos anos do período analisado, conforme visto no Gráfico 1, não foi acompanhado por uma alteração substantiva no modelo de distribuição anterior, revelando-se muito mais como um elemento de continuidade do que de descontinuidade do Sistema. Outro aspecto a ser ressaltado é a concentração dos recursos nos contratos de maior valor. Os dados indicam que, apesar da massiva participação dos menores contratos no número total de operações do SNCR – sempre acima de 90% do total, decorrente principalmente do Pronaf –, cerca de 50% dos valores emprestados em 2012 foram destinados para contratos cujos valores superam R$ 300 mil, ou seja, acima do teto do Pronaf Mais Alimentos, modalidade destinada a investimentos agropecuários, válido até a safra 2015/2016. Esse movimento de concentração ocorreu a partir de 2005, quando esse intervalo de maior valor passou de 33% para 51% do montante global. Em 2003, os contratos com valores inferiores a R$ 60 mil respondiam por 43% dos recursos aplicados, mas em 2014 perderam peso relativo, alcançando menos de 20%. Já os estratos intermediários mantiveram seus percentuais relativamente estabilizados ao longo do período (Gráfico 2).

Gráfico 2 – Participação percentual dos contratos do SNCR, em faixas de valores em reais (2003-2014)

*Em virtude da mudança de faixas de valores aditada para agrupamento pelo BC, os anos de 2013 e 2014 separam em R$ 0,00 a R$ 50 mil; ≥ R$ 50 mil a R$ 300 mil; e ≥ R$ 300 mil

Fonte: BC (2014, 2016); adaptado pelos autores.

Ao longo dos últimos anos do período analisado, a soja tem absorvido a maior parte dos recursos de custeio agrícola do SNCR. Desde 1999, sua participação variou entre 25% e 35%, tendo alcançado o maior percentual da série disponível em 2014 (40%). Somados a essa oleaginosa estão os empréstimos para o milho, café e cana-de-açúcar, que absorvem cerca de três quartos de todo o recurso do SNCR destinado às lavouras. Estes produtos ainda contam com formas complementares de financiamento, não reguladas pelo SNCR (como empréstimos internacionais, adiantamentos proporcionados pelas tradings, Cédula do Produto Rural etc.), o que demonstra a continuidade de um modelo que favorece a concentração das opções nos arranjos institucionais que viabilizam o financiamento de custeio das lavouras brasileiras. Esse modelo, seguido por todas as linhas do SNCR, inclusive as do Pronaf, está baseado no financiamento de atividades produtivas individualizadas e não em projetos que visem atender o estabelecimento rural com um todo.

A análise dos dados referente ao período de 2003 a 2014 revela também uma continuidade no padrão de financiamento do custeio pecuário. Em praticamente todos os anos manteve-se esta ordem de desembolso: bovinocultura (criação e engorda), bovinocultura leiteira, avicultura (engorda para abate) e suinocultura (criação). O investimento pecuário se concentra na compra de animais (basicamente bovinos), ficando em segundo plano o beneficiamento e industrialização, melhoria das explorações, máquinas e equipamentos, veículos etc. (BC, 2014, 2016).

O investimento agrícola, por sua vez, teve na compra de máquinas e equipamentos o principal destino dos recursos entre 2003 e 2014. Nesse período predominaram a compra de tratores e colheitadeiras, além de semeadoras, pulverizadores, secadores etc.

(...) no governo do Lula e no governo da Dilma houve um fortalecimento das estruturas, das estruturas perenes do Brasil, da infraestrutura de uma forma geral. No crédito rural isso também está presente. Está presente como? Máquinas, equipamentos, silos. (...) Tem programas de fortalecimento disso para todo segmento: para os pequenos agricultores, que são agricultura familiar, teve o Pronaf Mais Alimentos; para os médios, foi o Pronamp [Programa Nacional de Apoio ao Médio Produtor Rural]; para os grandes, foi o Moderfrota, PSI [Programa de Sustentação de Investimento] e o PCA [Programa para Construção e Ampliação de Armazéns] de construção de armazéns. Então houve um fortalecimento da estrutura. (Entrevista com Secretário Adjunto do Ministério da Fazenda, mar. 2016)

Vale destacar que, entre 2003 e 2014, o investimento agrícola e pecuário foi a finalidade com maior crescimento dentro do SNCR. Grande parte desse resultado se deve à criação de novas linhas de investimento (como aparece no depoimento anterior), mas também pela flexibilização das exigências, redução da taxa de juros, ampliação do prazo de pagamento, entre outras medidas. Não obstante, para que ao longo dos anos 2000 esses arranjos pudessem ser viabilizados, foi decisiva a estabilidade econômica gerada pelo Plano Real na década anterior:

A estabilidade econômica proporcionada pelo governo anterior, antes do governo Lula, aquela estabilidade que foi alcançada ali, nos deu espaço para voltar a ter políticas de longo prazo, que foi no caso a retomada dos programas de investimento. (...). Então esse segmento de máquinas e equipamentos, desde 2000, ele nunca deixou de contratar. (Entrevista com Diretor do Mapa, mar. 2016)

Em relação às fontes que lastreiam o SNCR, as chamadas exigibilidades bancárias ou recursos obrigatórios – montantes oriundos de um percentual dos depósitos à vista captados pelos bancos, que por força da lei destinam-se ao crédito rural – continuaram sendo a parte determinante do financiamento da política durante o período. Com o aumento da alíquota das exigibilidades bancárias, que nos últimos anos do período chegou a 34% dos depósitos à vista, e a diminuição das taxas de juros cobradas nos empréstimos agrícolas, a oferta dos recursos oriundos do sistema financeiro via exigibilidades para o SNCR foi igualmente incrementada.

Na segunda parte do período analisado houve também uma ampliação importante da poupança rural como funding do Sistema – entre 2010 e 2014 a poupança manteve uma participação superior a 30% (BC, 2016). Os recursos do Tesouro Nacional via Orçamento Geral da União, que até meados dos anos 1980 eram centrais, perderam expressão depois da crise fiscal do Estado (LEITE, 2001). Contudo, as Operações Oficiais de Crédito com recursos do Orçamento ainda permaneceram estratégicas para as operações de equalização, subvencionando a taxa de juros paga pelo produtor e parte das taxas operacionais dos contratos. Essa subvenção contribuiu para diminuir o risco de inadimplência para os bancos intermediadores, o que reduziu as tradicionais renegociações em torno dos endividamentos do setor.[7]

A demanda pelo crédito rural do setor empresarial aumentou de forma significativa ao longo dos anos 2000. Para atender essa demanda, o governo passou a equalizar os recursos oriundos da poupança rural. Essa escalada fez com que o financiamento da agricultura empresarial passasse a depender, a exemplo do Pronaf, dos recursos do TN para viabilizar o processo de equalização. Isso gerou uma mudança no padrão institucional de funcionamento do SNCR e na conduta do Mapa, que intensificou as negociações por mais verbas orçamentárias com os ministérios da Fazenda e do Planejamento.

A partir de 2010, a dependência de recursos provenientes dos depósitos à vista e da caderneta de poupança é apontada por diversos entrevistados como geradora de instabilidade para o SNCR. Isso ocorre porque essas fontes são mais sensíveis às oscilações econômicas.

No que concerne a evolução do SNCR pode-se concluir que durante o período analisado (2003 a 2014) houve uma forte continuidade das políticas adotadas nos períodos anteriores, tanto em aspectos institucionais quanto operacionais, como relata um técnico do Banco Central:

No Crédito Rural, o modelo é basicamente o mesmo. A lei é de 1965. Você muda algo aqui e ali quanto às obrigações do sistema financeiro investir na agricultura, esse direcionamento você intensifica, mas não houve uma descontinuidade em absolutamente nada. Ao contrário, você intensificou. Porque cada vez mais o sistema financeiro tem que direcionar recursos para agricultura no crédito rural. (Entrevista com técnico do Banco Central, mar. 2016)

Todavia, uma importante mudança, na opinião de vários entrevistados, está relacionada ao endividamento, que décadas atrás era um grave problema no âmbito do crédito rural e que durante o período analisado foi relativamente contornado. Com isso, os novos aportes do TN para indenizar os prejuízos do setor financeiro com as operações de anistia de securitização também se reduziram. Contudo, não se pode esquecer que os custos desses acordos aprovados por meio de planos de repactuação continuaram impactando o orçamento federal e os novos planos agrícolas nos anos seguintes, visto que a cada nova programação orçamentária, o TN precisou destinar recursos para amortizar parte das dívidas renegociadas. Esse foi o caso do Programa Especial de Saneamento de Ativos, iniciativa de securitização criada pelo governo no final da década de 1990, que ainda tinha seus efeitos em curso durante o período analisado. Um gestor do Mapa, entrevistado em 2016, explicou assim a situação:

Acho que não chega a ser preocupação não [o endividamento]. Porque ela tira aí uns dois, três bilhões por ano dos nossos Planos Safra, talvez. Nas últimas renegociações recentes que nós fizemos, se era um recurso, por exemplo, equalizado pelo Tesouro, se ele autorizou a renegociação, mas ele jogou para fontes que não oneravam o Tesouro: “olha pode-se prorrogar essa dívida, tal e tal, mas, desde que seja transferido para a fonte das exigibilidades bancárias de depósitos à vista”. Que é uma fonte que não é equalizada do Tesouro. Ou então, se é em regiões onde tem o Fundo Constitucional, você renegociava a dívida, fazia a renegociação, mas mudava a fonte também para o Fundo Constitucional. Você migrava para essa fonte que não tem a equalização com o Tesouro. Então acho que não tem esse ônus não. (Entrevista com gestor do Mapa, mar. 2016)

Apesar de seguir a mesma lógica desde a sua criação, durante o período analisado, o modelo de gestão do SNCR se mostrou cada vez mais flexível, o que permitiu lidar melhor com a diversidade de situações e as transformações do ambiente social e econômico existentes no país.

Na sequência, passa-se ao estudo do Pronaf, por se tratar da principal política pública voltada ao incremento produtivo das unidades agrícolas familiares, as quais representam cerca de 80% do total de estabelecimentos agropecuários existentes no país. Certamente a sua criação modificou as políticas nacionais de financiamento rural, mas até que ponto seu funcionamento inicial e particularmente entre 2003 e 2014 representaram um elemento de descontinuidade do modus operandi e dos arranjos institucionais que davam sustentação ao SNCR? Esta questão representa um dos objetivos da análise a seguir.

As particularidades do Pronaf dentro do SNCR

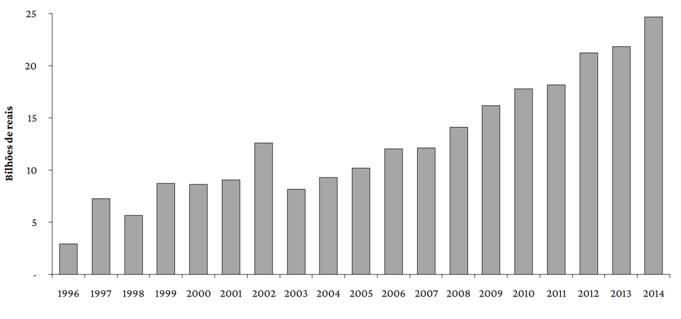

É inegável que o processo de criação do Pronaf ampliou as oportunidades para os agricultores familiares captarem recursos do SNCR. Se forem analisados os dados sobre o montante de recursos aplicados, pelo Gráfico 3, observa-se que, entre 1996 e 2003, o volume de recursos do Pronaf sofreu oscilações, sem apontar uma tendência de crescimento, mas a partir de 2004 tem início um período de expansão constante (CAPELLESSO; CAZELLA; BÚRIGO, 2018).

Gráfico 3 – Evolução do montante de recurso aplicado pelo Pronaf, em valores deflacionados* (1996-2014)

*Deflação pelo IGP-DI, com base 100 em 2014.

Fonte: BC (2016).

Gestores que participaram dos governos Lula e Dilma defendem que, depois de 2003, o Pronaf se tornou mais do que uma linha de crédito, pois se dividiu em várias sublinhas e estimulou que políticas correlatas fossem criadas:

As linhas do Pronaf, pega as linhas em 2003 e pega as linhas agora [2016], quanto tem de execução, o que está alocado. Então, assim, é inegável, se você organizar as informações e os resultados, de que houve um acolhimento de prioridade para a agricultura familiar. E para mim, o fundamental é a elaboração da política de forma participativa. A DAP [Declaração de Aptidão ao Pronaf], que é a identidade do agricultor familiar, mas que em 2002 só dava acesso ao crédito, ela hoje acessa dezesseis políticas: Minha Casa Minha Vida Rural, PNAE, PAA, Compras Públicas, Pronatec, e vai por aí... (Entrevista com secretário do MDA, mar. 2016)

Esse aumento de recursos e o surgimento de políticas correlatas estão associados à maior abertura do Governo Federal aos interesses apresentados pelo sindicalismo rural ligado à agricultura familiar e pelos movimentos sociais do campo. No entanto, para um gestor do Ministério da Fazenda que tinha o papel de centralizar os pleitos ministeriais e ajudar a gerenciar as dotações orçamentárias, as pautas oriundas da agricultura familiar, especialmente às relacionadas ao crédito, adotavam como referência os aportes já oferecidos à agricultura empresarial. Além disso, essas novas pautas não afetavam os beneficiários das políticas de crédito anteriormente existentes:

A agricultura familiar se espelhava na agricultura empresarial para dizer o que tinha e o que não tinha. [...] Mas, em momento algum, o atendimento dessa pauta pelos Governos Lula e Dilma gerou uma diminuição dos benefícios já existentes para a agricultura empresarial. (Entrevista com ex-gestor do Ministério da Fazenda, mar. 2016)

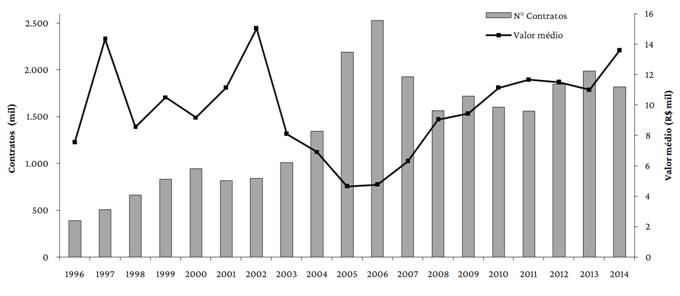

O Gráfico 4 permite verificar que desde a criação das primeiras linhas de crédito do Pronaf em 1996 até 2014 houve grandes oscilações no número e no valor médio dos contratos. A evolução no montante liberado não teve correlação direta com a quantidade do público beneficiário, mantendo-se o acesso concentrado no público apto à modernização, o qual é proporcionalmente restrito quando comparado ao montante total de potenciais beneficiários. No detalhamento do acesso, constata-se um lento crescimento no número de contratos até o ano 2000, com ligeira queda em 2001. Na sequência, até 2006, ocorreu forte expansão, chegando a 2,5 milhões de contratos, fenômeno associado à queda no valor médio.Essas oscilações receberam forte contribuição da linha de crédito denominada Pronaf B, especialmente, no Nordeste.[8] Essa linha de microcrédito do Pronaf passou de aproximadamente 140 mil contratos na Safra 2002/2003 para cerca de 550 mil contratos em 2006/2007. Depois desse pico, o número de contratos caiu expressivamente devido a problemas de inadimplência e gestão operacional. A queda do Pronaf B gerou também a inversão da curva de contratos total do Programa em 2007, com redução para cerca de 1,5 milhão em 2010, o que veio acompanhado da ampliação no valor médio por operação. Segundo Souza et al. (2013), o crescimento nos montantes liberados pelo Pronaf, após 2008, tem relação com a ampliação dos contratos de investimento utilizados para a aquisição de máquinas, equipamentos e veículos entre os segmentos mais capitalizados.[9]

Gráfico 4 – Evolução no número e no valor médio dos contratos de Pronaf, em valores deflacionados* (1996-2014)

*Deflação pelo IGP-DI, com base 100 em 2014.

Fonte: Dados do BC (2014, 2016).

As disparidades regionais estão presentes desde a origem do Pronaf. O Sul do país registra um maior alcance do público potencialmente beneficiário, o que lhe mantém na condição de principal destino dos recursos aplicados pelo Programa – tendo como pico o ano de 2008 do período 2003-2013, com 57,6% do montante de recursos. Uma importante explicação para essa maior participação tem relação com a existência de cooperativas de crédito rural e de agentes bancários com maior tradição em operar linhas de crédito rural com estabelecimentos familiares consolidados e afeitos à modernização (BÚRIGO, 2010b). Nestas regiões criou-se um ambiente favorável aos negócios envolvendo os agricultores familiares, que se traduziu numa cultura positiva para se difundir organizações financeiras locais: “o crédito rural é um bom negócio; o agricultor é um bom pagador e um bom cliente de outros serviços financeiros; ele usa seguro, atendimento ao consumidor” (entrevista com técnico do MDA, mar. 2016). Essa situação permitiu, inclusive, a criação e consolidação de uma nova rede de cooperativas financeiras denominada de Sistema Cresol.[10]

Outro fator que explica a concentração regional de recursos durante o período analisado refere-se à operacionalização de contratos de investimento de maior valor. Ao ser questionado quanto às causas dessa concentração, um representante do MDA destaca a dificuldade de promover o crédito e políticas de seguro em regiões sem tradição produtiva e baixos indicadores sociais:

(...) a academia faz uma crítica grosseira, a meu ver, quando ela critica isso sem olhar essas condições; crédito só vai onde se tem fator de produção e [ele acompanha] a proporção dos fatores de produção. O principal fator de produção é conhecimento; 40% do povo do [Programa de seguro agrícola] Garantia Safra é analfabeto; (...) a área média [desse] povo é 2,1 hectares; que tamanho de crédito dá pra dar nisso? (Entrevista com técnico do MDA, mar. 2016)

Como se verá a seguir, quando da análise do Pronaf B, a opinião apresentada na citação anterior revela as dificuldades para a construção de políticas de (micro) crédito rural destinada para públicos com menor poderio financeiro e produtivo durante o período analisado. A exceção nessa área ficou por conta do Banco do Nordeste do Brasil (BNB), com a criação do Programa de Microcrédito Rural Agroamigo que, no entanto, não teve os preceitos de suas políticas replicados para as demais regiões brasileiras (CAZELLA; BÚRIGO, 2009; AQUINO, BASTOS, 2015).

Os recursos do Pronaf sempre tiveram como finalidade primordial o custeio agrícola. Após 2002, o fumo perdeu importância no crédito rural devido à proibição de financiamentos para esse cultivo por parte de agricultores integrados às empresas fumageiras e, nesse mesmo ano, o milho assume maior destaque. Contudo, a partir de 2004, registra-se um crescimento da alocação de recursos para a criação animal, destinação que assumiu a primeira posição em 2010, seguida pelas lavouras de milho, soja e café. Nesse período, essas quatro atividades, que em boa parte das suas transações está vinculada aos mercados de exportação, absorveram perto de 75% dos recursos de custeio agrícola e pecuário (GRISA; WESZ JUNIOR; BUCHWEITZ, 2014).

Por muito tempo, o financiamento de commodities pelo Pronaf foi um tema muito discutido no interior do MDA, tendo posições favoráveis e contrárias, como destaca um gestor do Pronaf entrevistado: “não entrar nessa [que deve financiar] só alimento (…). Bom, tem propostas assim, dentro da alta cúpula do Ministério, é proibir o financiamento no Pronaf de soja, de milho e café. Commodities fora; soja e milho porque é transgênico…” (entrevista com técnico do MDA, mar. 2016). Embora defenda que tais atividades não devam ser excluídas do Pronaf, o entrevistado destaca que o público de cultivos de alto valor comercial seria atendido pelo crédito mesmo na ausência dessa política pública.

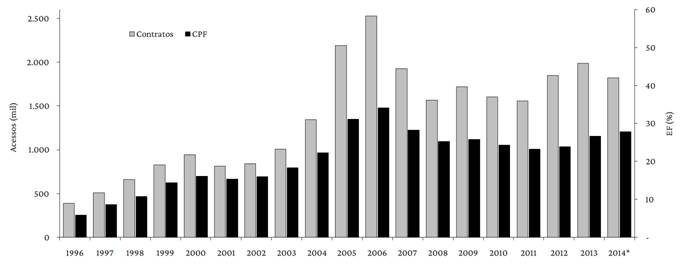

Mesmo tendo ocorrido incrementos no acesso do público potencialmente beneficiário, Capellesso, Cazella e Búrigo (2018) demonstram que o nível de exclusão de agricultores familiares do Pronaf é maior do que normalmente se dimensionava pelo uso do número de contratos que eram divulgados pelo extinto MDA. Esse indicador não evidenciava o real número de estabelecimentos beneficiados por mais de um contrato em um mesmo ano agrícola (custeio agrícola, custeio pecuário, investimento agrícola e investimento pecuário). A análise do acesso a financiamentos do Pronaf a partir dos Cadastros de Pessoa Física (CPF) evita esse tipo de sobreposição e revela que o público beneficiário era bem inferior ao apontado pelo número de contratos (Gráfico 5). Para o ano de 2013, por exemplo, considerando que cada estabelecimento tenha efetuado apenas uma operação, os 2.099.279 contratos de Pronaf teriam alcançado 48% do total de estabelecimentos classificados como familiares pelo Instituto Brasileiro de Geografia e Estatística (IBGE) no Censo Agropecuário de 2006. Quando calculado pela quantidade de CPF dos beneficiados, o total de contemplados cai para 1.154.613, o que era equivalente a 26,4% do público potencial (BC, 2016; IBGE, 2009).[11]

Gráfico 5 – Evolução nacional do acesso ao Pronaf crédito por CPF e número de contratos, e sua expressão relativa em relação aos estabelecimentos familiares (EF) nacionais (1996-2014)

*Dados de CPF de 2014 estavam disponíveis até o mês de outubro e foram projetados até o mês de dezembro.

Fonte: Elaborado a partir de dados do BC (2014, 2016) e IBGE (2009).

Tendo o CPF como indicador, verifica-se que essa política pública, com exceção de 2006, nunca conseguiu atingir um terço dos estabelecimentos agropecuários familiares existentes no país. Contudo, os operadores do Pronaf do MDA entrevistados neste estudo questionam a pertinência dessa avaliação com base no público recenseado, entendendo que muitos não teriam objetivo de acessar o crédito: “A pergunta é a seguinte: quantos agricultores familiares, enquadrados segundo a lei, aptos ao crédito, estão sem crédito? Isso, isso que vocês têm que procurar” (entrevista com técnico do MDA, mar. 2016).

Ao analisar crédito do Pronaf por finalidade, verifica-se uma redução de quase 50% no número de beneficiários do custeio agrícola durante o período 2004-2013. Como destaca um entrevistado do MDA, essa queda se deve provavelmente às mudanças no padrão produtivo da agricultura familiar. Muitos estão deixando de produzir culturas em que a margem de lucro é baixa e que necessitam ser cultivadas em maior escala ou seu manejo é mais penoso, como é o caso do feijão com colheita manual: (...) “um contingente de agricultores deixou de fazer custeio agrícola, passou a outras atividades; são pequenos agricultores que estavam em algumas atividades em que a margem era muito pequena, que desistiram de tomar crédito” (entrevista com técnico do MDA, mar. 2016).

A criação de novas linhas de crédito no interior do Pronaf (Mulher, Jovem, Floresta, Agroecologia, Eco, Pesca) teve como objetivo atender demandas específicas de um público tão diverso em termos produtivos e sociais. Embora possa ser considerada uma importante inovação, que revela uma descontinuidade do SNCR surgida durante o Governo Lula, a disposição de chegar a novos públicos revelou baixa efetividade, visto que as linhas tradicionais (custeio agrícola e pecuário e investimento) continuaram predominando (AQUINO; GAZOLLA; SCHNEIDER, 2017).

Na operação do Pronaf há uma descontinuidade em relação à tradição do SNCR. Antes da Constituição de 1988, o crédito e o seguro eram operados com recursos do TN e o Estado arcava com os custos de inadimplência. Nos anos seguintes, com exceção de algumas linhas, como o Pronaf B, o Estado passou a entrar com as subvenções e o risco de inadimplência passou a ser assumido pelo banco, que adota métodos parametrizados por meio de análises de mercado para evitar a inadimplência elevada. Essa orientação gerou resultados positivos em relação ao risco moral e a inadimplência, que diminuiu paulatinamente no interior da agricultura familiar que acessava o crédito.

Os resultados do período analisado refletem a dualidade que predominou como referencial de ação pública para a agricultura familiar, que diferenciou os agricultores em duas categorias fundamentais: a) aptos, que incluía os consolidados, bem como aqueles passíveis de inclusão no processo de transição modernizante; e b) inaptos, que deviam ser atendidos por programas assistenciais. Concebida para beneficiar agricultores que já reúnem condições para ampliar seus sistemas produtivos, essa política de crédito rural não objetivou incluir entre seus beneficiários o grande número de agricultores de baixa renda, o que acabou por favorecer a concentração de terra e renda no setor (TONNEAU; AQUINO; TEIXEIRA, 2005; PETERSEN, 2013). Em relação a esse tema torna-se pertinente analisar mais detalhadamente a modalidade de microcrédito do Pronaf destinada a agricultores familiares empobrecidos.

O Microcrédito do Pronaf

O Microcrédito Produtivo Rural (Pronaf B) foi criado na Safra 1999/2000 com o objetivo de valorizar o potencial produtivo de famílias rurais de baixa renda. Essa linha se inscreveu na categorização inicial do Pronaf em cinco grupos, segundo critérios de renda bruta dos estabelecimentos.[12] O Grupo B representava 59,18% dos agricultores familiares brasileiros que eram potenciais beneficiários do Pronaf recenseados em 2006 (2.416.127 estabelecimentos), sendo 64,89% deles da região Nordeste (SCHNEIDER et al., 2013). O propósito de ampliar o acesso ao crédito rural para os mais pobres do campo representava uma importante tentativa de superar o recorte seletivo, que impera no funcionamento do SNCR e do próprio Pronaf.

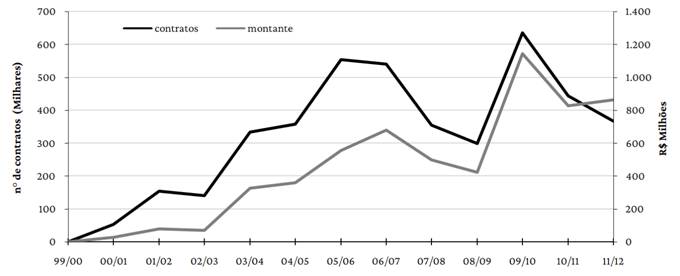

É possível observar a expansão do montante de valores aplicados pelo Pronaf B até 2006 (Gráfico 6), ano em que essa linha beneficiou 545.961 contratos e destinou R$ 591,6 milhões apenas por meio do Banco do Nordeste (BNB, 2010). O impacto no Pronaf B foi significativo, principalmente no número de contratos – a Secretaria da Agricultura Familiar do MDA registrou que na Safra 2009/2010 essa linha foi responsável por 40% dos contratos e 10% dos valores do Pronaf (BNDES, 2012). Como apontam Souza et al. (2013), tal fenômeno refletiu a liberação de contratos de investimento do Pronaf B que até então estavam contingenciados na região Nordeste, pela falta de garantias. Ao reduzir a necessidade de comprovações sobre a capacidade de pagamento, evidenciou-se uma maior abertura do Governo Federal para contemplar segmentos menos capitalizados por meio de políticas sociais com base produtiva. A isso se soma o interesse do Governo Lula em aumentar o alcance dessa política após 2003, como relatado nas entrevistas.

Gráfico 6 – Número de contratos e montantes do Pronaf B (1999-2012)[13]

Fonte: Base de dados do Crédito Pronaf – SAF/MDA e adaptado por BNDES (2012).

Mas esse aparente sucesso no que se refere ao público não significava que a linha estava funcionando bem em termos operacionais e gerando transformações estruturais na pobreza rural. A estratégia adotada para ampliar o alcance do Pronaf B se deu com base na continuidade das normas e metodologias gerais do Pronaf. Com isso, na maioria dos casos, as verbas do Pronaf B foram disponibilizadas sem atentar que a proximidade com o tomador é considerada uma estratégia decisiva para o sucesso de uma operação de microcrédito. Sem o acompanhamento de um agente de crédito, esse tipo de operação tende a acumular problemas: aumento do nível de inadimplência e incapacidade dos tomadores de microcrédito de modificarem a estrutura produtiva e/ou gerenciar as atividades de modo a elevar os ganhos de renda (MAIA et al., 2012). A situação foi se agravando a ponto de quase inviabilizar a continuidade da linha – dados do BNB apontam que o Pronaf B chegou a ter quase 64% de inadimplência no Brasil até 2010.

O quadro confirmava a necessidade de se adotar uma metodologia específica para tratar do microcrédito rural. Percebendo a dificuldade de levar adiante essa linha de crédito nos mesmos moldes propostos para as demais linhas do Pronaf, já em 2005 o BNB começou a replicar gradativamente para o Pronaf B os preceitos do Crediamigo, programa de microcrédito que o banco já operava com sucesso para financiar os microempreendimentos urbanos. Para tanto, criou o Agroamigo, e por seu intermédio passou a reconfigurar o Pronaf B nas regiões rurais do Nordeste, substituindo gradativamente as operações anteriores (BNB, 2010; ALVES et al., 2021). Contudo, as falhas iniciais do Pronaf B deixaram marcas, como relatou um técnico do extinto MDA: “a grande parcela daquele povo que pegou crédito sem esse conhecimento, sem esse acompanhamento; o grupo B sem a metodologia [Agroamigo] inadimpliram” (entrevista com técnico do MDA, mar. 2016). Esses agricultores inadimplentes tiveram problemas cadastrais que perduraram por anos.

A adoção da metodologia de microcrédito do BNB permitiu resolver o problema de não pagamento em novos contratos, representando uma importante inovação financeira junto ao público de baixa renda – entre 2005 e 2010, as operações do Agroamigo registraram uma inadimplência de apenas 4,68%. Segundo um técnico do MDA entrevistado, tratava-se de “uma educação financeira, isso efetivamente deu resultado”, viabilizando as operações do Pronaf B. Apesar da relevância social dessa modalidade do Pronaf, que beneficia agricultores tradicionalmente excluídos do crédito rural, sua participação é ainda reduzida em relação ao conjunto da agricultura familiar que potencialmente se enquadra nesse tipo de crédito. De um total de 1.810.726 estabelecimentos que se enquadravam no Pronaf B na região Nordeste e em Minas Gerais (dados de 2006), o Agroamigo firmou 421.482 contratos em 2013, ou seja, 23,3% do público potencial (SCHNEIDER et al., 2013).

Maia et al. (2012) verificaram que 82% das operações de Pronaf B, acessadas via linha Agroamigo de microcrédito do BNB, destinaram-se à aquisição de animais, geralmente comprados como “poupança” em virtude da elevada liquidez e para o autoconsumo. Segundo um entrevistado no MDA, muitos agricultores acabavam acessando a linha de investimento do Pronaf B para cobrir suas despesas de custeio. Além do rebate (desconto no montante financiado), o risco da operação é do Tesouro Nacional e não do agente financeiro. Esse arranjo, em que as dívidas geradas pelo eventual não pagamento dos contratos são assumidas pelo TN, foi estabelecido no surgimento do Pronaf B como forma de estimular a rede bancária a trabalhar com essa linha, visto que os agentes financeiros a consideravam como de alto risco. A situação foi bem aceita pelos operadores, mas acabou gerando situações imprevistas no equilíbrio entre o uso do crédito de custeio e de investimento:

(...) a gente sabe que precisa aumentar, por exemplo, custeio no Nordeste; é o nosso calcanhar de Aquiles. Lá se faz grupo B, mas é linha de investimento; agora, esse que tá pegando investimento não tem nenhuma operação de custeio, no caso? O quê que ele tá fazendo para pagar o investimento? Na prática, o que tem acontecido? O investimento vira custeio; ele pega uma operação de investimento, a outra de investimento vira custeio. É risco do fundo, o banco não corre risco nenhum. Se ele der custeio [de outra fonte], o risco é dele. (Entrevista com técnico do MDA, mar. 2016)

A fragilidade do Pronaf B decorre do fato de se voltar somente para uma das causas da pobreza rural: a falta de acesso ao sistema financeiro.[14] Para ampliar suas potencialidades estruturantes, é necessário articular essa linha com políticas de assistência técnica, de educação e de apoio à comercialização, bem como de acesso a terra, água, tecnologias e atividades inovadoras (AQUINO; LACERDA, 2014; AQUINO; BASTOS, 2015; ZANI; DA COSTA, 2014). Esse entendimento já era corroborado pelos operadores do Pronaf entrevistados no extinto MDA, que destacavam a baixa expressão dos resultados das chamadas de Assistência Técnica e Extensão Rural (Ater) feitas no período analisado pela pesquisa.[15] Um exemplo citado foi o do Programa Brasil Sem Miséria, criado pelo Governo Dilma, que aplicava um fomento não reembolsável de R$ 2.400,00 por agricultor associado a um programa de Assistência Técnica e Extensão Rural, com vistas a preparar o agricultor para acessar o Pronaf B:

A maioria desses projetos injetou os R$ 2.400,00 reais e aí, provavelmente, por uma falha técnica, digamos assim, os projetos não vingaram; esse agricultor evoluiu no primeiro momento porque eu injetei R$ 2.400,00 reais, mas não teve prosseguimento para a próxima etapa, que seria o acesso ao crédito. (Entrevista com técnico do MDA, mar. 2016)

A existência de um referencial de política social que buscava ampliar as possibilidades de inclusão produtiva dessas famílias no próprio espaço rural era evidente no discurso da maior parte dos entrevistados no MDA. Essa compreensão se aproximava de recomendações de diversos estudos que consideram que esse público pode melhorar sua condição de vida no espaço rural por meio de políticas públicas agrícolas e não agrícolas.[16]

O enfrentamento da pobreza exige mais tempo para alcançar os resultados almejados e deve contemplar dimensões que perpassam o crédito, atacando as “armadilhas da pobreza e, sobretudo, as armadilhas da desigualdade” (BERDEGUÉ et al., 2012, p. 9, tradução livre), as quais limitam o desenvolvimento de certos territórios. Nesse sentido, os operadores do crédito no MDA destacavam que a inclusão poderia ser mais exitosa via assistência técnica do que via crédito, mas se isso fosso operacionalizado em um projeto que tenha longa duração e não em chamadas públicas pontuais e curtas:

Bote em assistência técnica e faz fomento para esse povo. O pessoal pobre, lascado, aqueles que ficaram inadimplentes. Tem que voltar ao processo produtivo, eles estão lá, pelejando e tal, dá-se um fomento; se tu mostrar condição boa e aí tem que ter técnico certificado né? Tem que ter fiscalização inclusive, o cara tem que dizer, “bueno, esse aqui já tá apto”, liberem para crédito; faz um ano, dois anos, três anos, encaminha o cara para o crédito; reedita o Brasil Sem Miséria em outras condições; garante assistência técnica por dez anos com esses caras; faz uma chamada, um contrato, sei lá. (Entrevista com técnico do MDA, mar. 2016)

Em que pese essas tentativas do MDA e das controvérsias sobre a eficácia das metodologias empregadas na promoção de uma linha específica de microcrédito vinculada ao Pronaf, o fato é que essa iniciativa não logrou o mesmo desempenho alcançado pelas demais linhas do Programa destinadas a projetos de custeio e investimento de sistemas produtivos convencionais de agricultores familiares melhor inseridos nos mercados (SCHNEIDER; CAZELLA; MATTEI, 2020; TOLEDO; ZONIN, 2021; WESZ JUNIOR, 2021). Não por acaso, a referência do Pronaf se tratar de uma política de crédito para o “agronegocinho” passou a ser recorrente entre estudiosos do tema (CAZELLA et al., 2016).

Apesar dessa inferência, como se viu, o Pronaf passou a ser a porta de entrada para outras políticas públicas, como é o caso da política de seguro agrícola. Em razão da sua abrangência e por ser considerado um mecanismo de descontinuidade do padrão até então existente, o Seguro da Agricultura Familiar (Seaf) é analisado no tópico a seguir.

O Seguro da Agricultura Familiar: desafios para a criação de um sistema sustentável de proteção das atividades agrícolas

O SNCR evidenciou aos poucos a necessidade de o Estado brasileiro criar, também, um sistema de gerenciamento de riscos climáticos, com o objetivo de oferecer proteção aos produtores e ao sistema financeiro que opera o crédito rural. Todavia, esse sistema de proteção ainda não existe plenamente. A concepção do Programa de Garantia da Produção (Proagro), em 1973, representou o primeiro estímulo do governo para que a iniciativa privada estruturasse um sistema de seguro para toda a agricultura do país que recebesse apoio do SNCR. Na prática, o Proagro garantia somente o risco do operador financeiro ao cobrir as parcelas dos contratos com sinistros (CAPELLESSO, 2016). Esse modelo é bem diferente do que já ocorre em outros países. Segundo um gestor do BC entrevistado no quadro deste estudo:

nos EUA você tem crédito rural, o produtor vai lá [no banco e o gerente diz:] “olha, te dou o dinheiro, para custeio, só que você já vem com a apólice desse seguro”. A grande diferença nossa para os EUA é que lá eles desenvolveram o seguro. Aqui [...], o seguro ainda não deslanchou. (Entrevista com gestor do BC, mar. 2016)

Quando a Constituição de 1988 estabeleceu restrições ao aporte de recursos públicos sem a anuência de órgãos de gestão e de controle, como o Conselho Monetário Nacional e o Tribunal de Contas, evidenciou-se que o prêmio pago pelos produtores era insuficiente para cobrir as indenizações. Até então, os déficits do Proagro eram cobertos com recursos do Tesouro, visto que a iniciativa privada nunca se interessou em assumir plenamente esse tipo de seguro. Como resultado, esse Programa entrou em insolvência e deixou muitos produtores sem indenização (VASCONCELOS, 2012).

Na década de 1990, o Proagro foi reestruturado duas vezes e as regras alteradas para evitar nova insolvência, sendo que, nos anos 2000, o Estado passou a pagar parte do prêmio via subvenções. Contudo, como destacava um técnico do Mapa, a falta de prioridade em relação a essa política pública gerava oscilações nas subvenções aplicadas. A criação de um teto no valor do benefício restringiu o alcance do Programa aos pequenos e médios produtores:

O Proagro está basicamente limitado à agricultura familiar e um pouquinho do Pronamp também. Cobre até 300 mil reais, eu acho. O seguro privado, que nós já estamos aí com 12 anos da criação aí do programa de subvenção do seguro rural, mas esse não evoluiu na velocidade que nós gostaríamos. Não evoluiu. Seja pelas seguradoras ainda não terem apresentado um bom produto, que seja realmente atrativo. Seja, às vezes, por um recuo na disponibilidade de recursos orçamentários para fazer frente à subvenção. E essa coisa, na minha leitura, isso não pode ter interrupção. Você tem que ter um desenho bom do seguro. (Entrevista com técnico do Mapa, mar. 2016)

As restrições do seguro agrícola em atender o conjunto do setor explicam a recorrência do tema nas respostas dos entrevistados do Mapa e do BC, ao se referirem ao grande desafio relacionado a políticas públicas para a agricultura brasileira daquele período. Essa situação tinha impacto direto nos arranjos institucionais e na lógica operacional do SNCR. Pode-se dizer que, em momentos de crise após a insolvência do Proagro na década de 1990, uma parcela dos agricultores mais capitalizados do país, que nunca dispôs da cobertura de um amplo sistema de seguro privado, acabou criando mecanismos políticos que garantiram a proteção do Estado por outros meios, com destaque para os programas de renegociações das suas dívidas no SNCR.

Como lembra um técnico do Banco Central, o Brasil precisa avançar muito no campo do seguro agropecuário, para propiciar maior estabilidade ao sistema de financiamento agrícola. Um modelo que seja capaz de evitar as distorções geradas comumente após sinistros de maior alcance, envolvendo os processos de renegociações das dívidas.

Isso porque a renegociação, às vezes ela é injusta no sentido de que você faz uma medida [indenizatória] para uma região, só que tem gente ali que se aproveita, sabe? E ele pega carona e as dívidas dele entram naquela renegociação ali também. Enquanto que o seguro não, ele vai “no ponto”. Você teve o problema, você que faz jus ao recurso aqui. Até por uma questão de justiça, vamos dizer assim, o seguro é mais eficiente. A gente preferiria que o seguro deslanchasse hoje. (Entrevista com técnico do BC, mar. 2016)

Se a renegociação das dívidas, sobretudo de grandes e médios produtores endividados, pode ser vista como uma espécie de continuidade do arranjo institucional estabelecido em torno do SNCR, o modelo de proteção concebido pelo Proagro Mais para apoiar a agricultura familiar representou uma importante descontinuidade do período analisado em relação ao anterior. A partir de 2004, os financiamentos do Pronaf para custeio agrícola passaram a contar com seguro obrigatório, com subvenção do Estado. A criação desse sistema inovador foi favorecida pela abertura político-institucional do Governo Federal após 2003. Porém, dada a forte “dependência de caminho”[17] presente na ação pública brasileira, a formatação desse novo seguro foi imposta ao MDA pelo Comitê de Política Monetária, Ministério da Fazenda e BC nos moldes do sistema já existente. Outro elemento que explica a adaptação de normas já existentes está associado à dificuldade e à morosidade para se constituir, em termos legais, um novo sistema geral de seguro agrícola no país (ZUKOWSKI, 2015).

Em função dessas restrições, no início do período analisado neste estudo, o então MDA passou a fazer adequações no sistema Proagro, com vistas a contemplar as especificidades da agricultura familiar.

Cresceram as discussões para criação do seguro para agricultura familiar, que era uma promessa de campanha do Lula. (...) Ia fazer lei tudo mais, complicado, demorado. Criar uma nova estrutura, tal. E, no mais, resolveu: vamos criar dentro do Proagro, que já existe. E foi criado. (...) a estrutura do Proagro, que já tinha – claro que ela não era adequada o suficiente – e aí esses anos batalhando para ajustar para ter um seguro adequado para agricultura familiar. (Entrevista com técnico do MDA, mar. 2016)

O Seaf assumiu caráter de política estrutural na garantia da renda dos agricultores familiares a partir da Safra 2004/2005, substituindo o sistema de liberação de recursos que antes ocorria de forma emergencial:

Então você precisa dessas três coisas: o recurso tem que ter a institucionalidade que vai te dar o recurso para você subvencionar, e precisa ter uma lógica de funcionamento e um conjunto de normas que observam os princípios de gestão de risco, e uma estrutura operacional, uma rede. No nosso caso, a rede, nós utilizamos a rede do Pronaf, que está capilarizada pelo país inteiro, que são os agentes financeiros. A lógica da gestão de risco, nós tivemos que trabalhar no Proagro, que em parte era adequado, em parte não era. E estamos trabalhando até hoje. Aprimorando essa lógica de gestão de risco, com novas regras, novas normas para ajustar. (Entrevista com técnico do MDA, mar. 2016)

Para Zukowski (2015), o Seaf, ou “Proagro Mais”, não representa nem uma política de renda mínima nem um seguro de emergência. Para o autor, que também foi um dos formuladores dessa política pública, a criação deste seguro se baseou em quatro objetivos principais: a) minimizar a exposição da produção aos riscos, com efeitos sobre a estabilização da renda do agricultor, que deve ser proveniente sempre que possível da produção; b) reduzir os impactos abruptos sobre as contas governamentais; c) organizar o tratamento dos sinistros agroclimáticos com vistas a induzir medidas preventivas e mitigatórias; d) contribuir com a sustentabilidade.

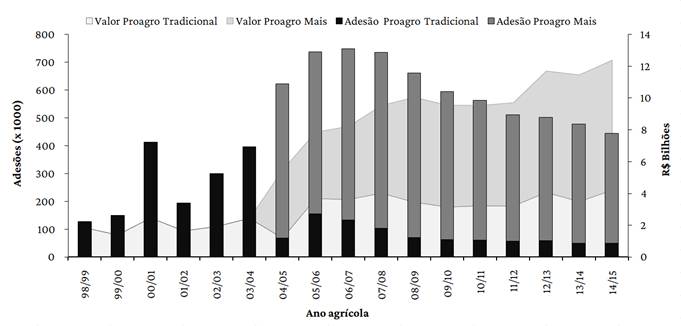

Com base nos dados do BC para o período 1998-2014, é possível verificar que o Seaf alterou o quadro do seguro agrícola no Brasil, pois ampliou de forma significativa o montante de beneficiários e os valores segurados (Gráfico 7). O ano agrícola 2004/2005 registrou uma queda do número de contratos e a elevação no valor médio enquadrado no Proagro tradicional, resultado da migração de muitos agricultores para a modalidade do "Proagro Mais".

Gráfico 7 – Evolução da quantidade de adesões ao Proagro Tradicional nos anos safra (1998-2015) e ao Proagro Mais (2004-2015), total de recursos deflacionados e participação do Proagro Mais em valores deflacionados pelo IGP-DI com base 100 em 2014*

*Por problemas técnicos, a imagem do gráfico indica que o Proagro Mais teve início em 2003, quando ele começou a operar somente em 2004.

Fonte: Elaborado pelos autores, a partir de dados obtidos em BC (2014, 2017).

Novos beneficiários se somaram ao grupo que vinha sendo atendido, resultado da melhoria nas condições de contratação dessa linha específica,[18] mas também da adesão obrigatória ao Seaf entre os contratantes da modalidade Pronaf custeio agrícola. Como destaca um técnico operador deste seguro no MDA, essa nova modalidade de seguro e sua implantação foram imprescindíveis para uma parcela importante da agricultura familiar:

Quando chegou o final do ano, em 2004, já ameaçou uma seca imensa, 2005 a coisa ficou terrível e se não tivesse o seguro os nossos agricultores estavam numa situação muito complicada; 240 mil pedidos de cobertura. Pagamos 900 milhões de indenização. Esses 240 mil, a maior parte deles teria que vender a terra para pagar. (...) Ia fazer o que? Foi a sorte. Foi uma coisa que não se faz, do ponto de vista da técnica empresarial, administrativa, que você jamais faria. Mas foi a salvação da lavoura. (Entrevista com técnico do MDA, mar. 2016)

Após seis safras de implantação, o Seaf atingiu no máximo 14,4% dos estabelecimentos familiares cadastrados pelo Censo Agropecuário de 2006. A partir de 2008/2009 ocorreu crescimento do valor enquadrado médio associado à queda no número de adesões no Proagro tradicional e na linha "Proagro Mais", o que permite apontar a inversão da curva na direção da exclusão concentradora. Em consequência da queda registrada na linha de custeio agrícola do Pronaf na Safra 2011/2012, o número de adesões caiu para 10,4% dos estabelecimentos familiares recenseados em 2006, estando mais concentrado no Sul do país.

Apesar dos esforços dos operadores de crédito para divulgar o Seaf, muitos agricultores familiares desconhecem as regras de enquadramento. A isso se associam fatores relacionados à dificuldade de operar linhas de crédito e ao próprio seguro segundo demandas específicas dos agricultores, a exemplo daqueles que seguem as normas de conformidade da agricultura orgânica (CAPELLESSO; CAZELLA; SCHMITT FILHO, 2017). Essa dificuldade está relacionada à cultura bancária, mas também à carência de formação dos agentes de Ater e à falta de apoio das organizações representativas dos agricultores para fomentar essas inovações. O sistema de seguro existente no período funcionou, assim, como indutor do modelo produtivista, via estímulo à adoção de tecnologias modernizantes e sem maiores preocupações com os impactos ambientais, reforçando o papel já desempenhado pelo crédito rural (CAPELLESSO; CAZELLA; ROVER, 2016). No próximo tópico, a análise se volta para a correlação entre financiamento agropecuário e a temática da sustentabilidade ambiental.

A frágil incorporação da sustentabilidade ambiental nas normas operacionais do crédito rural

O tema da sustentabilidade ambiental fez figura de exceção nas entrevistas realizadas com gestores nacionais da política de crédito rural. Dentre os poucos aspectos apontados sobre esse assunto merecem destaque o apoio creditício para o fomento da agricultura orgânica e a criação do Cadastro Ambiental Rural (CAR). Quando se trata da produção orgânica, alguns operadores apontam para a importância da sustentabilidade em suas várias dimensões. No entanto, a presença da variável ambiental aparece no discurso como um elemento secundário, que não representa uma prioridade. Essa constatação corrobora as análises sobre os subprogramas do Pronaf voltados ao apoio da agricultura familiar de base ecológica, e que se enquadravam nas chamadas “linhas de crédito verde” (AQUINO; GAZOLLA; SCHNEIDER, 2017). Essas linhas foram incorporadas no primeiro Plano de Agroecologia e Produção Orgânica, vigente entre 2013 e 2015.

Como os dados analisados evidenciaram, as modalidades de financiamento da agricultura de base ecológica apresentaram baixo número de contratos, reduzidos valores aplicados e se defrontaram com condições de operacionalização pouco estimulantes e muito parecidas com as demais modalidades de empréstimos voltadas à modernização das lavouras (por exemplo, no que se refere às taxas de juros praticadas). (AQUINO; GAZOLLA; SCHNEIDER, 2021, p. 184)

Um dos motivos, segundo operadores do Pronaf do MDA, era a baixa pressão pela sua adequação no interior das linhas de crédito. Disso resulta uma demanda por vantagens creditícias em relação a juros e condições de pagamento e não de adequação à diversidade da agricultura e aos seus distintos agroecossistemas:

(...) os movimentos sociais, vocês pegam as pautas... [e analisem] a noção do movimento social sempre foi de que o desenvolvimento é exógeno; peleia por meia taxa de juro, meio ponto da taxa de juro, por não sei o quê, mas a linha estruturante em condições atrativas para se preparar diante da seca, não tem uma linha nas pautas. (Entrevista com técnico do MDA, mar. 2016)

Percebe-se que, muitas vezes, a incorporação da sustentabilidade nas pautas reivindicatórias dos atores sociais do campo atende mais a interesses relacionados ao posicionamento sociopolítico da organização, sem preocupação de garantir os meios que induzam por meio das mudanças normativas e/ou pela incorporação de novas linhas de crédito com caráter sustentável. Além disso, as pesquisas no período analisado confirmaram a existência de uma resistência cultural que dificulta a introdução da sustentabilidade em diretrizes e normativas do SNCR, pois essa inovação esbarra na visão de mundo e na conduta gerencial tradicional dos agentes financeiros e demais operadores (GODOI; BÚRIGO; CAZELLA, 2016).

Como um dos poucos resultados da adoção de novas normas no âmbito das políticas de crédito rural, a criação do CAR está associada à aprovação do novo Código Florestal em 2012. Esse novo registro de informações derivou de ferramentas desenvolvidas desde 2005 relacionadas a metodologias de sensoriamento remoto para identificar os desmatamentos da Amazônia Legal e com os primeiros projetos-pilotos de cadastramento na região. Em 2012 foi aprovada a Lei no 12.651/2012 e o Decreto no 7.830/2012, que substituem a Averbação da Reserva Legal nos cartórios pelo cadastro no CAR. Antes do cadastro, o produtor precisava contratar um profissional para elaborar o memorial descritivo e a planta topográfica, registrando os dados no cartório (LASKOS; CAZELLA; REBOLLAR, 2016).

A partir de sua promulgação o CAR tornou-se obrigatório para todos os estabelecimentos rurais o país. Ele prevê o registro de dados ambientais referentes à situação das Áreas de Preservação Permanente (APP), áreas de Reserva Legal, florestas e remanescentes de vegetação nativa, Áreas de Uso Restrito e áreas consolidadas das propriedades e posses rurais. Diversos aspectos controversos deste cadastro são apontados por especialistas de sistemas de cadastro de terras, a exemplo da falta de estrutura dos órgãos ambientais para manter adequadamente o sistema em funcionamento; a insegurança do sistema declaratório proposto pelo CAR, quando comparado com o processo de Averbação, o qual contava com a anuência prévia do órgão ambiental; a dificuldade de combater as ocupações ilegais com base em um sistema declaratório em adaptação; a grande quantidade de erros e imprecisões que o sistema do CAR podia provocar (durante o período analisado), o que dificulta ainda mais a fiscalização e monitoramento por parte dos órgãos ambientais (ARAÚJO; JURAS, 2012; CAMARGO, 2013; LAUDARES; SILVA; BORGES, 2014).

Apesar dessas controvérsias, para um gestor vinculado à política agrícola do Ministério da Fazenda, o CAR representa uma ferramenta de gestão que pode permitir vincular o acesso à política de crédito rural à adoção de medidas de preservação do meio ambiente de natureza obrigatória nos estabelecimentos agropecuários. Ao ser questionado sobre quais seriam os principais desafios para a agricultura brasileira, sua resposta associou o tema da manutenção da produtividade com o da sustentabilidade, tendo o CAR como um importante instrumento de gestão:

Manter, manter os atuais ganhos de produtividade que tá tendo; esse é o maior desafio da agricultura brasileira, fazer mais com menos, porque nós temos um código florestal que, que o nosso CAR aí que vai chegar, que é uma realidade, que ele é uma realidade; foi uma atitude, é, corajosa e a gente tá vendo que ele é um sucesso – os números de inscrição apontam isso. (...) o CAR é o maior instrumento de política, de política vinculada à gestão da terra do mundo. (Entrevista com técnico do Ministério da Fazenda, mar. 2016)

O cadastro de terras é uma ferramenta essencial para a gestão territorial, que pode estar, de fato, associado à gestão de políticas públicas. Para tanto, o sistema deve disponibilizar informações precisas e confiáveis sobre o espaço físico, a situação jurídica da ocupação do solo, a condição socioeconômica do ocupante da terra, os atributos ambientais do imóvel e os diferentes acessos às políticas públicas. Como destaca Cazella (2017), o atraso que o Brasil apresenta em relação às políticas agrárias em geral e, em particular, na montagem de um eficiente sistema de cadastro de terras pode ser superado pela inovação de se incorporar nesse sistema um banco de informações acerca das unidades rurais, produtivas ou para fins de conservação, que possa ser acessado pelos gestores territoriais de políticas públicas.

Considerações finais

No período selecionado para a análise (2003-2014) é incontestável um crescimento linear do volume total de crédito rural aplicado pelo SNCR, quase triplicando o valor e se aproximando das rubricas de seu período áureo na virada da década de 1980. Em termos de número de contratos, a variação foi bem menos intensa (23%), indicando um forte crescimento no valor médio (329%). Além disso, o conjunto do SNCR cresceu sem descentralizar os recursos para outras regiões e cultivos agrícolas. Esta configuração sugere que o movimento de ampliação dos recursos está ocorrendo sobre o mesmo perfil de produtor rural: mais capitalizados, que conseguem oferecer garantias reais a contratos mais elevados, localizados no centro-sul do país e produtores de commodities (soja, milho, café e cana-de-açúcar). No caso do Pronaf, ainda que tenha possibilitado a inclusão de um público historicamente excluído do crédito rural, o seu reduzido peso sobre o volume total de recursos e os procedimentos operacionais não geraram mudanças substantivas nas características gerais do SNCR. Além disso, os dados apresentados também reiteram o processo de seletividade que ocorre dentro do próprio programa da agricultura familiar.

Apesar dos diversos ajustes efetuados no período analisado, no sentido de democratizar a aplicação de seus recursos, o acesso ao Pronaf se mostrou desigual e insuficiente em face do universo e do perfil do público potencialmente beneficiário. Além de problemas de natureza institucional e técnica, que dificultam que os serviços de apoio e assistência chegassem de maneira abrangente aos agricultores familiares mais pobres, nota-se que o principal do orçamento continuou primordialmente dirigido para sistemas de agricultura integrados às cadeias produtivas mais dinâmicas sob o ponto de vista produtivo e econômico, localizadas, principalmente, na região Sul do país.

Sabe-se que o Pronaf foi concebido para atender a parcela de agricultores classificados como “aptos” à transição modernizante. Embora tal concepção estivesse explícita nos documentos que orientaram a formulação do Programa, durante o período analisado o tema de foi reiteradamente retomado no debate que se observou acerca da viabilidade dos estabelecimentos rurais familiares brasileiros que apresentam reduzido Valor Bruto de Produção agropecuária. Desse modo, o aprofundamento da visão setorial do Pronaf e das discussões sobre sua pertinência para atender agricultores que já não estejam inseridos em sistemas produtivos de alto valor comercial representou sempre uma questão controversa.

Em suma, pode-se dizer que o crédito rural seguiu uma perspectiva de continuidades nos governos FHC, Lula e Dilma. Contudo, entre 2003 e 2014 houve algumas mudanças, que não podem ser chamadas de rupturas, como a expansão do volume de recursos aplicados, redução da burocracia de acesso ao financiamento, ampliação do público-alvo, novas linhas de crédito (Pronaf Mais Alimentos, Floresta, Semiárido, Mulher, Jovem etc.), maior discussão com a sociedade civil (tanto no segmento da agricultura familiar como patronal) e construção de novos instrumentos complementares ao crédito do Pronaf, a exemplo do Seaf. Além disso, a questão da sustentabilidade ambiental também foi parcialmente incorporada, em face do surgimento do Pronaf Agroecologia, Programa ABC e o CAR. Mas todas essas iniciativas apresentam resultados limitados.

Um dos grandes desafios da política de crédito rural, em especial da que trata dos financiamentos para a agricultura familiar, é a falta de integração com outras políticas públicas, como a assistência técnica e extensão rural, garantia de preços e políticas de comercialização, além do acesso a terra, à água e a serviços básicos. Embora o SNCR conceba a assistência como obrigatória para os investimentos e para algumas linhas de custeio, essa regra raramente resulta numa aplicação do crédito rural de tipo orientado, pela qual o beneficiário recebe um acompanhamento técnico durante a operação, ficando esse atendimento mais concentrado nos aspectos econômicos e financeiros do projeto. Portanto, apesar de alguns esforços de integração (em especial no tema do seguro e da existência do Programa de Garantia de Preços da Agricultura Familiar), no cotidiano das unidades agrícolas familiares, a maioria das políticas chega de forma fragmentada e desarticulada.

Por fim, cabe destacar que a pesquisa também indica que o funcionamento do SNCR em geral e, em particular, do Pronaf, pressupõe alto grau de conhecimento técnico para entender a sua formulação e operacionalidade no interior do sistema financeiro e do orçamento federal. Segundo diversos gestores de políticas públicas entrevistados, os dirigentes de organizações representativas da agricultura familiar formulavam e apresentavam demandas gerais, sem grande embasamento técnico-financeiro. Mesmo quando essas demandas eram acatadas politicamente pelo governo, elas acabavam sendo submetidas ao crivo de equipes técnicas do sistema financeiro, antes de serem transformadas em políticas públicas e em programas do SNCR. Tal processo de governança dificultava a aprovação de propostas que representassem rupturas no sistema, como também restringia o atendimento de pleitos oriundos de públicos menos representados nos ambientes de decisão.

Referências

ALVES, Maria Odete; VIDAL, Maria de Fátima; MACIEL, Iracy Soares Ribeiro; OLIVEIRA, Alysson Inácio de. Produção e reprodução social entre beneficiários do Pronaf B no semiárido brasileiro. Grifos, Chapecó, v. 30, n. 51, p. 398-423, 2021. Disponível em: https://bell.unochapeco.edu.br/revistas/index.php/grifos/article/view/5608. Acesso em: 20 fev. 2021.

AQUINO, Joacir Rufino de; BASTOS, Fernando. Dez anos do Programa Agroamigo na região Nordeste: evolução, resultados e limites para o fortalecimento da agricultura familiar. Revista Econômica do Nordeste, Fortaleza, v. 46, suplemento especial, p. 137-158, 2015. Disponível em: https://www.bnb.gov.br/revista/index.php/ren/article/view/46/28. Acesso em: 9 set. 2020.

AQUINO, Joacir Rufino de; GAZOLLA, Márcio; SCHNEIDER, Sergio. Tentativas de inclusão da agricultura de base ecológica no Pronaf: do otimismo das linhas de crédito rural verde ao sonho frustrado do I Planapo. Grifos, Chapecó, v. 30, n. 51, p. 163-189, 2021. Disponível em: https://bell.unochapeco.edu.br/revistas/index.php/grifos/article/view/5608. Acesso em: 13 jun. 2021.

AQUINO, Joacir Rufino de; GAZOLLA, Márcio; SCHNEIDER, Sergio. O financiamento público da produção agroecológica e orgânica no Brasil: inovação institucional, obstáculos e desafios. In: SAMBUICHI, Regina Helena Rosa de et al. (Orgs.). A política nacional de agroecologia e produção orgânica no Brasil: uma trajetória de luta pelo desenvolvimento rural sustentável. Brasília: Ipea, 2017. p. 197-227.

AQUINO, Joacir Rufino de; LACERDA, Marta Aurélia Dantas de. Magnitude e condições de reprodução econômica dos agricultores familiares pobres no semiárido brasileiro: evidências a partir do Rio Grande do Norte. Revista de Economia e Sociologia Rural, Piracicaba, v. 52, supl. 1, p. 167-188, 2014. Disponível em: https://doi.org/10.1590/S0103-20032014000600009. Acesso em: 8 mar. 2021.

ARAÚJO, Suely Mara Vaz Guimarães de; JURAS, Ilidia da Ascenção Garrido Martins. Debate sobre a nova lei florestal: análise dos textos aprovados na Câmara e no Senado. In: COMITÊ BRASIL EM DEFESA DAS FLORESTAS E DO DESENVOLVIMENTO SUSTENTÁVEL (Org.). Código florestal e a ciência: o que nossos legisladores ainda precisam saber. Brasília: Comitê Brasil, 2012. p. 105-116.

BC – Banco Central do Brasil. Matriz de dados do Proagro. Brasília: Banco Central, 2017. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/proagro. Acesso em: 15 set. 2020.

BC – Banco Central do Brasil. Matriz de dados do Crédito Rural. Brasília: Banco Central, 2016. Disponível em: https://www.bcb.gov.br/estabilidadefinanceira/micrrural. Acesso em: 10 set. 2020.

BC – Banco Central do Brasil. Programa de Garantia da Atividade Agropecuária (Proagro). Relatório circunstanciado 2004 a 2011. Brasília: Banco Central, 2014.

BERDEGUÉ, Julio A. et al. Territorios en movimiento: dinámicas territoriales rurales en América Latina. Documento de trabajo n. 110. Santiago: Rimisp, 2012. Disponível em: http://www.rimisp.org/wp-content/files_mf/13720872631366233526N1102012TerritoriosenMovimientoBerdegueBebbingtonEscobalFavaretoetal.pdf. Acesso em: 10 ago. 2020.

BNB – Banco do Nordeste do Brasil. Ações premiadas no 15o Concurso Inovação na Gestão Pública Federal 2010. Fortaleza: Enap, 2010. p. 163-185. Disponível em: https://repositorio.enap.gov.br/bitstream/1/392/1/livro_15.pdf. Acesso em: 26 out. 2020.

BNDES – Banco Nacional de Desenvolvimento Econômico e Social. Pronaf B: evolução e metodologias. Informativo Técnico AGRIS, Brasília, n. 2, p. 1-16, 2012. Disponível em: https://web.bndes.gov.br/bib/jspui/bitstream/1408/2470/1/InformativoAGRIS_02_2012_P.pdf. Acesso em: 9 out. 2020.

BÚRIGO, Fábio Luiz. Sistema Nacional de Crédito Rural: uma trajetória de privilégios, crises e oportunidades. In: VOLLES, Adriana et al. (Orgs.). Ensaios sobre o cooperativismo solidário. Francisco Beltrão: Infocos;Cresol Baser, 2010a. p. 426-458.

BÚRIGO, Fábio Luiz. Finanças e solidariedade: cooperativismo de crédito rural solidário no Brasil. Chapecó: Argos, 2010b.

CAMARGO, Flávia. Os rumos do Cadastro Ambiental Rural (CAR) precisam mudar. 2013. Instituto Socioambiental, 2013. Disponível em: https://www.socioambiental.org/pt-br/blog/blog-do-ppds/os-rumos-do-cadastro-ambiental-rural-car-precisam-mudar. Acesso em: 10 dez. 2020.

CANO, Wilson. A desindustrialização no Brasil. Economia e Sociedade, Campinas, v. 21, p. 831-851, 2012. Disponível em: https://periodicos.sbu.unicamp.br/ojs/index.php/ecos/article/view/8642273. Acesso em: 19 jun. 2021.

CAPELLESSO, Adinor José. Crédito e seguro da agricultura familiar: políticas públicas de apoio à sustentabilidade ou subsídio a sistemas produtivos de baixa eficiência? 2016. 358 f. Tese (Doutorado em Agroecossistemas) – Centro de Ciências Agrárias, Universidade Federal de Santa Catarina, Florianópolis, 2016. Disponível em: https://repositorio.ufsc.br/handle/123456789/176010. Acesso em: 23 out. 2020.

CAPELLESSO, Adinor José; CAZELLA, Ademir Antonio; BÚRIGO, Fábio Luiz. Evolução do Pronaf Crédito no Período 1996-2013: redimensionando o acesso pelos cadastros de pessoa física. Revista de Economia e Sociologia Rural, Piracicaba, v. 56, n. 3, p. 437-450, 2018. Disponível em: https://doi.org/10.1590/1234-56781806-94790560305. Acesso em: 18 set. 2020.

CAPELLESSO, Adinor José; CAZELLA, Ademir Antonio; ROVER, Oscar José. Ambiguidade de referenciais tecnológicos da ação pública no meio rural: agricultura familiar e limites à sustentabilidade. Desenvolvimento e Meio Ambiente, Curitiba, v. 36, p. 167-187, 2016. Disponível em: https://doi.org/10.5380/dma.v36i0.43356. Acesso em: 15 set. 2020.

CAPELLESSO, Adinor José; CAZELLA, Ademir Antonio; SCHMITT FILHO, Abdon Luiz. A sustentabilidade nas políticas públicas de crédito rural e seguro agrícola para a agricultura familiar. Século XXI, Revista de Ciências Sociais, Santa Maria, v. 7, n. 1, p. 157-188, 2017. Disponível em: https://periodicos.ufsm.br/seculoxxi/article/view/28134/15921. Acesso em: 13 set. 2020.

CAZELLA, Ademir Antonio. Governança fundiária: caracterizar melhor para melhor apoiar. In: MALUF, Renato S.; FLEXOR, Georges (Orgs.). Questões agrárias, agrícolas e rurais: conjunturas e políticas públicas. Rio de Janeiro: E-papers, 2017. p. 70-79. Disponível em: https://agritrop.cirad.fr/586346/7/ID586346.pdf. Acesso em: 17 out. 2020.

CAZELLA, Ademir Antonio; BÚRIGO, Fábio Luiz. Inclusão financeira e desenvolvimento rural: a importância das organizações territoriais. Política & Sociedade, Florianópolis, v. 8, n. 14, p. 301-331, 2009. Disponível em: https://doi.org/10.5007/2175-7984.2009v8n14p301. Acesso em: 24 jun. 2021.

CAZELLA, Ademir Antonio; BÚRIGO, Fábio Luiz. Sistemas territoriais de financiamento rural: para pensar o caso brasileiro. Emancipação, Ponta Grossa, v. 13, p. 297-312, 2013. Disponível em: https://doi.org/10.5212/Emancipacao.v.13i2.0009. Acesso em: 15 nov. 2020.

CAZELLA, Ademir Antonio et al. Políticas Públicas de Desenvolvimento Rural no Brasil: o dilema entre inclusão produtiva e assistência social. Política & Sociedade, Florianópolis, v. 15, p. 49-79, 2016. Disponível em: https://doi.org/10.5007/2175-7984.2016v15nesp1p49. Acesso em: 18 set. 2020.

CONFEDERAÇÃO CRESOL. Encontre a Cresol mais próxima de você. Florianópolis: Cresol, 2021. Disponível em: https://www.cresol.coop.br/localizar-agencia/. Acesso em: 12 jun. 2021.

DELGADO, Guilherme Costa. Capital financeiro e agricultura no Brasil: 1965-1985. São Paulo: Ícone; Campinas: Editora da Unicamp, 1985.

DELGADO, Guilherme Costa. Do capital financeiro na agricultura à economia do agronegócio – mudanças cíclicas em meio século. Porto Alegre: Editora da UFRGS, 2012.

GASQUES, José Garcia; BACCHI, Mirian Rumenos Piedade; BASTOS, Eliana Teles. Crescimento e produtividade da agricultura brasileira de 1975 a 2016. Carta de Conjuntura, n. 38. Brasília: Ipea, 2018. Disponível em: http://repositorio.ipea.gov.br/bitstream/11058/8326/1/cc38_nt_crescimento_e_producao_da_agricultura_brasileira_1975_a_2016.pdf. Acesso em: 18 jun. 2021.

GODOI, Tamissa Gabrielle; BÚRIGO, Fábio Luiz; CAZELLA, Ademir Antonio. A sustentabilidade dos financiamentos do Pronaf para a agricultura familiar. Desenvolvimento e Meio Ambiente, Curitiba, v. 38, p. 637-661, 2016. Disponível em: http://dx.doi.org/10.5380/dma.v38i0.42657. Acesso em: 15 mai. 2021.

GRISA, Cátia; WESZ JUNIOR, Valdemar João; BUCHWEITZ, Vitor Duarte. Revisitando o Pronaf: velhos questionamentos, novas interpretações. Revista de Economia e Sociologia Rural, Piracicaba, v. 52, n. 2, p. 323-346, 2014. Disponível em: https://doi.org/10.1590/S0103-20032014000200007. Acesso em: 10 jun. 2021.

IBGE – Instituto Brasileiro de Geografia e Estatística. Censo Agropecuário 2006: Brasil, Grandes Regiões e Unidades da Federação. Rio de Janeiro: IBGE, 2009. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/51/agro_2006.pdf. Acesso em: 3 jul. 2020.